伴隨著“中國制造”,“中國創造”走向世界,漢之光華將以卓越的

服務能力協助我們的客戶完成全球知識產權布局。

阿特斯陽光電力集團股份有限公司(簡稱:阿特斯;股票代碼:688472.SH)在2021年6月28日正式開啟科創板IPO審核之路,經過多輪問詢后,于2023年3月21日注冊生效,2023年6月9日成功登陸科創板。在此期間,發行人及其控股子公司存在尚未了結的涉及專利侵權糾紛的訴訟、仲裁境外案件。可見,阿特斯屬于“帶訴過會”并成功登陸科創板的企業。

?

?

信息來源:阿特斯科創板IPO注冊項目動態

根據其招股說明書顯示,阿特斯自成立以來一直深耕光伏組件的研發,通過自主研發已形成以大尺寸硅片技術、高效單晶 PERC 技術、HJT 電池技術、雙面電池等光伏組件生產技術為主的一系列核心技術。除已掌握的核心技術外,阿特斯還緊跟行業發展,不斷加強前沿技術研究,如TOPCon、鈣鈦礦電池、長壽命組件等技術。

阿特斯在科創板的成功登陸讓我們不禁思考,企業在IPO進程中遭遇競爭對手的狙擊---專利侵權訴訟,究竟是怎樣的情況才未對上市造成影響?帶著這樣的疑問,讓我們一探阿特斯上市全流程。

一、主動披露專利侵權糾紛案件

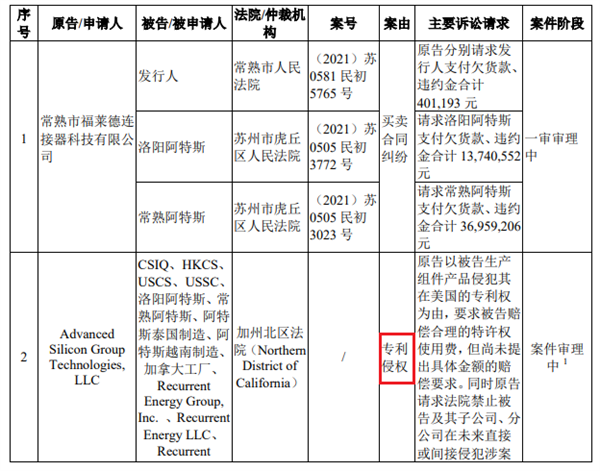

基于注冊制強調信息充分披露的大背景下,早在申報之時,阿特斯就在招股說明書中主動披露發行人及其控股子公司存在尚未了結的或可預見的涉及專利侵權糾紛的訴訟、仲裁案件共 2 起(截止2020年12月31日),具體情況如下:

?

?

信息來源:阿特斯科創板IPO申報稿

二、反擊競爭對手--無效對方涉案專利

面對競爭對手發起的侵權訴訟,阿特斯首先采取“無效對方涉案專利”的方式進行反擊,并在招股書中進一步明確:發行人2019-2020年度疊瓦式組件業務收入……比例較小,……非為發行人主要收入來源,且案件主張賠償金額較小,故該專利訴訟不會對發行人的經營產生重大影響,亦不構成本次上市的實質性法律障礙。

阿特斯之所以在招股書中強調上述內容,源于《科創板首次公開發行股票注冊管理辦法(試行)》第十二條的規定:“發行人業務完整,具有直接面向市場獨立持續經營的能力:……(三)發行人不存在主要資產、核心技術、商標等的重大權屬糾紛,重大償債風險,重大擔保、訴訟、仲裁等或有事項,經營環境已經或者將要發生重大變化等對持續經營有重大不利影響的事項。”

審核機構會對影響企業持續經營能力的已存在或者潛在風險進行充分核查,一旦發現企業不具備直接面向市場獨立持續經營的能力,擬上市企業的IPO之路也將會終止。

不過,從上述相關規定中也可以看出,企業在遭遇訴訟、糾紛等情況時,并非一定會終止上市,關鍵在于相關的訴訟、糾紛等是否會對發行人產生重大不利影響,進而影響其獨立持續經營的能力。

三、積極回應上交所審核部門三輪問詢

在第一輪問詢中,上述2起訴訟案件成為上交所審核部門重點關注內容之一,審核部門要求阿特斯進一步披露被訴專利所涉發行人產品種類、營業收入及占比。

?

?

信息來源:阿特斯科創板IPO審核問詢回復函

阿特斯積極回應,對涉案產品種類、營業收入及占比進行了詳細說明,并再次明確不會對發行人的生產經營及財務產生重大不利影響。發行人律師也對相關數據進行了核查并證實。

?

?

信息來源:阿特斯科創板IPO審核問詢回復函

第二輪問詢中,審核部門未對第一輪的回復提出異議。不過阿特斯在第二輪答復中對2020 年 12 月 31 日至 2021 年 6 月 30 日期間,發行人新增的作為被告的境內外重大訴訟、仲裁案件進行了補充,其中涉及專利侵權案件1起(具體見上表),同樣明確發行人及其控股子公司上述境內外新增訴訟、仲裁不會對發行人的經營產生重大不利影響,亦不構成本次上市的實質性法律障礙。

第三輪問詢答復中保薦機構和申報會計師對阿特斯報告期末是否有重大生產事故、未決訴訟等對未來經營存在重大影響的情況進行了核查,并給出了發行人不存在其他明顯影響或喪失持續經營能力的情形的結論。

四、開啟上市委審核之路

經過上交所審核部門漫漫的三輪審核問詢后,阿特斯這才開啟上市委審核之路。

上市委同樣對訴訟案件進行了關注,并對目前未決的、以發行人或其控股子公司為被告/被申請人的案件的進展情況、所涉賠償金額以及預估案件結果對發行人的影響進行了問詢。

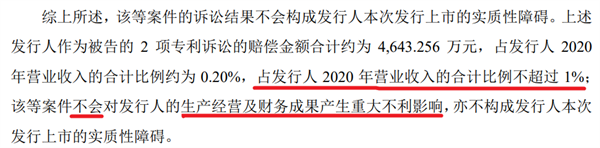

阿特斯在回復中表示,未決的3起專利侵權糾紛案件被最終認定為專利侵權的風險較低;即使相關專利訴訟敗訴,發行人需支付的賠償金額占發行人2020年營業收入的合計比例約為0.22%。因此,該等專利訴訟案件的訴訟結果不會對發行人相關產品的生產銷售、經營及財務成果產生重大不利影響,亦不構成發行人本次發行上市的實質性障礙。上述答復為其順利過會奠定了基礎。

五、科創板注冊生效

從上交所最后一次披露的注冊稿中可以看到,截至 2021 年 12 月 31日,發行人及其控股子公司存在尚未了結的可預見的涉及專利侵權糾紛的訴訟、仲裁案件剩余1起,另外兩起專利侵權糾紛案已通過和解的方式進行解決。

阿特斯也進一步強調上述專利所形成的收入非為發行人主要收入來源,故該專利訴訟及和解協議不會對發行人的經營產生重大不利影響,亦不構成本次上市的實質性法律障礙。

阿特斯最終于2023年3月21日在科創板注冊生效!

【編者寄語】

審核機構雖然會對擬上市企業存在的訴訟問題進行重點關注,但并非都采取“一刀切”的處理方式。訴訟是否會對發行人產生重大不利影響,進而影響其獨立持續經營的能力才是上市審核機構最終做出決定的標準。

對于擬上市企業,應在招股說明書中充分披露企業存在涉訴問題以及進展,明確所涉發行人產品種類、營業收入及占比等,并對訴訟可能對企業的持續經營帶來的影響做出合理的預判。避免信息披露不全,被監管部門多次問詢,影響企業上市進程。

另外,擬上市企業在面對競爭對手發起的訴訟時,應積極應對。如通過采取不侵權抗辯、在先使用抗辯、現有技術抗辯、無效對方專利等方式進行回應,必要時可選擇與對方和解。不過競爭對手往往會在企業上市進程中發起攻擊,因IPO進程中擬上市企業面臨著緊迫的應訴時間以及來自監管部門的密切關注,許多企業在此壓力下,可能會選擇支付高昂的費用與對方和解,對企業的利益造成一定的影響。

為避免在IPO進程中遭遇來自競爭對手的攻擊,處于被動狀態,建議擬上市企業在研發之初就加強專利檢索/分析的工作,盡早獲悉行業內的技術布局情況,制定侵權概率低或創新度高的技術方案;在產品上市前主動開展專利侵權風險排查(FTO),較早排查風險,促進企業產品順利上市以及IPO進程順利開展。

?